El sector del crédito al consumo eleva la prudencia

20 Minutos – Carmen Muñoz 15.06.2024 – 09:13h

Los establecimientos financieros de crédito endurecen los requisitos para otorgar financiación y activan la cautela ante la avalancha de solicitudes que vive la industria y que ha empujado el saldo vivo hasta máximos de quince años.

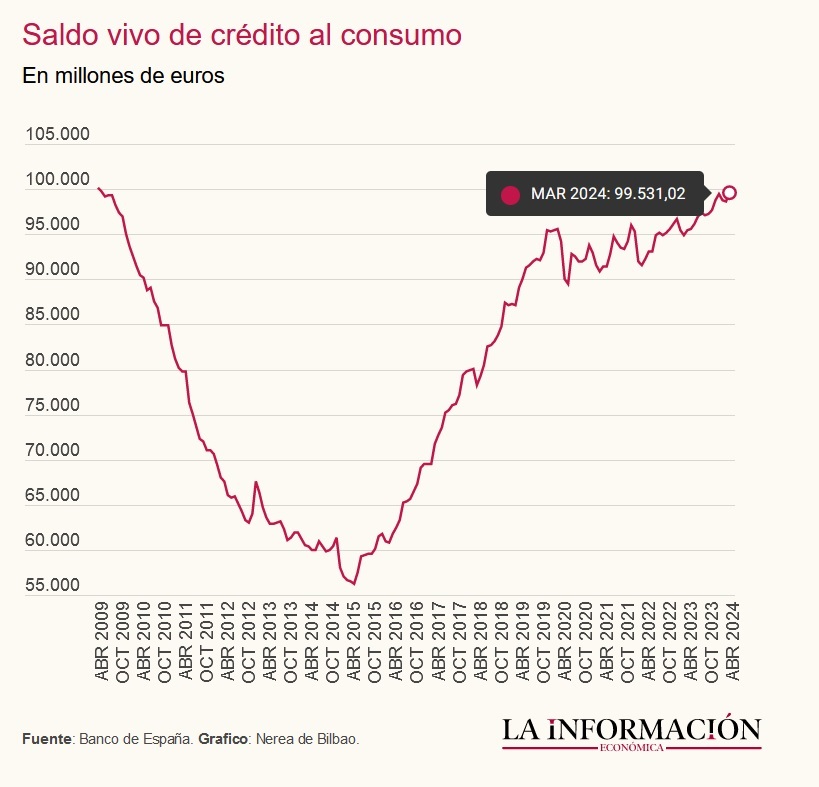

El crédito al consumo ha vivido un particular despegue este 2024 situándose en máximos de quince años. La positiva evolución del empleo y de la economía española han impulsado la demanda de este tipo de productos que, por regla general, llevan aparejados unos tipos de interés más elevados. En medio de la expansión que atraviesa, las entidades que operan en este ámbito han optado por activar la cautela y ser más prudentes a la hora de conceder financiación.

Así, los establecimientos financieros de crédito (EFC) han comenzado a mirar con lupa los requisitos a la hora de financiar servicios y bienes duraderos con el objetivo de evitar riesgos a futuro, según trasladan fuentes sectoriales a este periódico. Esta mayor cautela coincide en el tiempo con un repunte de la tasa de morosidad. Según datos del Banco de España (BdE), la tasa de mora en este segmento ascendía al 6,95% al término del pasado marzo (las últimas cifras disponibles), frente al 6,59% contabilizado al cierre del mes anterior.

La variación porcentual se ha traducido en un incremento de los préstamos impagados de 220 millones, hasta los 3.040 millones. La cifra se vuelve a acercar a los niveles de mayo de 2022, cuando superaba la barrera del 7%, aunque se mantiene lejos del doble dígito que llegó a registrar entre 2010 y 2014, cuando el estallido de la burbuja inmobiliaria en España y la crisis de deuda en la eurozona sacudió a la economía española. A la espera de conocer su comportamiento durante abril y mayo, el salto al 6,95% casi duplica la tasa general, que se mantiene en zona de mínimos tras colocarse en el 3,61%.

No obstante, en este caso el avance ha sido más suave con un alza de una décima en clave interanual, lo que supone 100 millones de euros más de saldo dudoso. Por el contrario, la morosidad agregada de bancos y cajas rurales se ha reducido al 3,52%, mínimos anuales. El pago a plazos, que cubre importes de entre 200 y 75.000 euros, sirve de termómetro para medir el pulso de las familias y las cifras que se conocen arrojan un mayor volumen de impagos con respecto a otro tipo de financiación como la enfocada en las hipotecas.

La mayor morosidad se ha producido en mitad de un mayor crecimiento del saldo vivo. Tomando como referencia el tercer mes del año, el volumen de crédito prestado ya acariciaba los 100.000 millones, aunque no fue hasta abril cuando saltó a umbrales inéditos desde marzo de 2009. Analizando el registro desde 2002, con la entrada de España en el euro, solamente se ha alcanzado esta cota en el periodo que abarca desde 2007 a 2009, por lo que de continuar esta tendencia en los próximos meses sería la segunda vez que la mantiene dentro de la serie histórica.

Su mejora contrasta con la del saldo hipotecario, que lleva enquistado en mínimos de 2006 desde julio del año pasado después de caer por debajo de los 500.000 millones. Si bien la nueva producción de préstamos destinados a vivienda ha comenzado a dar síntomas incipientes de recuperación, el freno obedece a las mayores amortizaciones anticipadas al calor del Código de Buenas Prácticas para hipotecados que contempla la gratuidad de la misma.

Cabe destacar que los tipos de interés del crédito al consumo ahora son inferiores a los contabilizados entre los citados 2007 y 2009, pese a que el Banco Central Europeo (BCE) tenía estipuladas las tasas de referencia del dinero en cotas más altas en el inicio de este 2024 que por aquel entonces. En concreto, el tipo medio TEDR, el equivalente a la Tasa Anual Equivalente (TAE) sin incluir comisiones de estos productos oscila sobre el 7,9% después de caer por debajo del 8%, mientras que en los primeros coletazos de la crisis financiera llegó a tocar el pico del 11%.

En estas circunstancias, durante el primer cuatrimestre del año la demanda de crédito al consumo ha experimentado un crecimiento de más del 19% y contabiliza nuevas operaciones por valor de 11.993 millones, en comparación con los 10.46 millones del mismo periodo de 2023. Solamente durante abril, que no ha contado con el efecto negativo de la ‘Semana Santa’ en el consumo, el repunte ha sido del 38%, en su mejor cuarto mes desde 2010.